営業のKです。

今回は、“税金”の中の“かかる税金”について、お話しを致します。

“かかる税金”には、 “印紙税” “登録免許税” “不動産取得税“の3つがあります。

印紙税は、国税が指定する書類“建物建設請負契約書や売買契約や住宅ローン利用の際

の金銭消費貸借契約書などを作成について、請負金額、売買金額、住宅ローンの借入れ

額に応じて、1通ごとに一定の収入印紙を貼付けし、“消印”することによって“納税”

します。

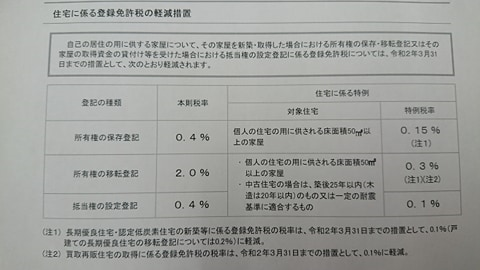

登録免許税は、不動産を所得して所有権移転登記や保存登記、住宅ローン借入れの場合の

抵当権の設定登記などをするときに課せられる税金です。

不動産取得税は、不動産の売買・交換・買い替え・贈与など、不動産の取得に際して課せられる都道府県税(地方税)です。

1、税率の軽減

本則 土地、建物・・・・・・・・ 4%

特例 土地、住宅用建物・・・・・ 3%

2、宅地の課税標準の軽減

宅地の評価は、固定資産税評価額の2分の1に軽減されます。(2021.3.31)

3、住宅の課税標準の控除

住宅を取得した場合、住宅の課税標準から一定額を控除することができます。

*住宅の課税標準から1,200万円控除が控除されます。

*認定長期住宅は1,300万円控除されます。

4、住宅用土地の税額軽減

上記(3)の要件に該当する住宅の敷地(土地)を取得した場合、次のA、Bいずれか多い額が税額から軽減されます。

A 45,000円

B (土地1㎡当たりの固定資産税評価額×1/2)×(住宅の床面積の2倍

<200㎡を限度>)3%

これは消印

*これを割り印と思われている方がおられます。

これが割り印

現在、10月中旬まで 南区城南町碇でオープンハウスの展示会を行ったおります。